.svg)

.svg)

El reconocimiento de los créditos en concepto de impuesto sobre la renta a los trabajadores, por cuenta de sus empleadores, es algo poco común en nuestro medio. Esta situación se origina, principalmente, por la falta de conocimiento de las empresas de la metodología que debe ser utilizada para devolver este dinero a los trabajadores, cuáles son los requisitos que deben cumplir los trabajadores y las obligaciones que se originan para la empresa. Lo anterior da como resultado, que muchos colaboradores tengan que recurrir directamente a la Dirección General de Ingresos de Panamá (DGI) para reclamar los créditos que han generado durante el período, proceso que sabemos es engorroso y toma una cantidad de tiempo considerable.

Baker Tilly Panamá ha preparado el presente documento con el objetivo de ayudar a nuestros clientes a entender esta normativa.

¿Cuál es la base jurídica para la aplicación de créditos de impuesto sobre la renta (ISR) a colaboradores?

La base jurídica para la aplicación de créditos de ISR a los trabajadores es el artículo 704 del Código Fiscal (tal como fue modificado por la Ley 8 de 15 de marzo de 2010) y los artículos 150 al 162 del Decreto Ejecutivo 170 de 1993 (tal como fue modificado por el Decreto Ejecutivo No.98 de 28 de septiembre de 2010).

¿Cuándo se realiza el reembolso del crédito de ISR a los colaboradores por parte de la empresa?

El reembolso del ISR se debe realizar durante el mes de agosto de cada año. ¿Cómo? Descontando dicha suma del monto del ISR que la empresa debe pagar, por cuenta de sus colaboradores, a través de la planilla pre-elaborada de la CSS.

¿Es obligatorio para el empleador aplicar el régimen de aplicación de créditos a los colaboradores?

El régimen para la aplicación de créditos a los colaboradores es opcional. En caso de que la empresa no desee aplicar este régimen y el colaborador desee recuperar el crédito a su favor en concepto de ISR, debe solicitar la devolución directamente ante la DGI.

¿Qué pasa si el reembolso del crédito de ISR a los colaboradores es superior al ISR que la empresa retuvo de sus colaboradores durante el mes de agosto?

En caso de que persista un saldo a favor de los colaboradores, la empresa está autorizada para deducir dicho saldo de la planilla pre-elaborada de la CSS del mes o meses siguientes hasta agotar el mismo.

¿Cuáles son los requisitos con los que debe cumplir el colaborador para que la empresa aplique este régimen?

• Haber prestado servicios a su empleador durante los doce (12) meses del año fiscal anterior.

• No haber percibido otro ingreso gravable distinto del salario que devenguen en la empresa en que prestaron servicios durante el referido año fiscal.

El colaborador deberá entregar a la empresa, adicional a los comprobantes de los gastos, lo siguiente:

• Declaración jurada del trabajador de que no ha percibido otros ingresos en el año.

• El formulario 82, para efectos de reportar la deducción conjunta en los casos que corresponda, actualizado al treinta y uno (31) de diciembre del año inmediatamente anterior.

¿Qué gastos puede reconocer la empresa para efectos de la aplicación de este régimen?

- Intereses hipotecarios hasta por la suma de B/.15,000.

- Intereses por préstamos educativos para estudios realizados en la República de Panamá

- Intereses por préstamos educativos sobre facilidades otorgadas por el IFARHU

- Gastos médicos

- Aportes a fondo de jubilación que no excedan el 10% de los ingresos gravables o B/.15,000.

¿Qué información debe contener la certificación de intereses por préstamos para educación?

- El nombre y número de R.U.C. o cédula de identidad personal del o de los prestatarios.

- El nombre del estudiante o de los estudiantes y la identificación del país y de la institución educativa donde realiza(n) los estudios.

- La identificación del préstamo o los préstamos.

- El monto de los intereses pagados durante el período fiscal de que se trate.

- Que obra en su poder una declaración jurada del deudor en la que hace constar que el o los préstamos fueron destinados exclusivamente a su educación personal o la de sus dependientes, dentro del territorio nacional.

Adicionalmente se requiere una declaración jurada del colaborador donde conste:

- Que hace constar que el o los préstamos fueron destinados a su educación personal o la de sus dependientes dentro del territorio nacional. Es importante señalar, que siempre que el préstamo sea otorgado por el INADEH, la certificación no tendrá que indicar si la educación se realiza en el territorio nacional o en el exterior.

¿Qué información debe contener la certificación de intereses hipotecarios?

- El nombre y número de R.U.C. o cédula de identidad personal del o de los prestatarios, todos los cuales deben ser personas naturales.

- El número y la fecha de la escritura del o de los préstamos, sus adiciones y refinanciamientos, si los hubiere.

- Los datos de inscripción en el Registro Público del préstamo hipotecario y de sus modificaciones.

- El monto de los intereses pagados durante el período fiscal de que se trate, incluyendo las comisiones de apertura, renovación y cierre del contrato de préstamo.

- Que obra en su poder una declaración jurada del trabajador en el sentido de que destinó el importe del préstamo para la adquisición, construcción, edificación o mejora de su vivienda principal.

- Que los intereses hipotecarios no provienen de préstamos otorgados bajo el régimen de intereses preferenciales a que se refiere la Ley 3 del 20 de mayo de 1985.

Adicionalmente se requiere una declaración jurada del colaborador donde conste:

- Que los fondos objeto del préstamo hipotecario, sus adiciones y refinanciamientos fueron utilizados totalmente para la adquisición, construcción o mejora de su vivienda principal.

- Que los otros deudores o fiadores del préstamo, si los hubiere, no han tomado parte o el total de la deducción por intereses, o que han prorrateado entre ellos el monto de los intereses a que se refiere el certificado del acreedor hipotecario.

¿Qué información debe contener la certificación de gastos médicos?

- El nombre y número de R.U.C. o cédula de identidad personal del asegurado.

- El número de la póliza.

- El monto de las primas correspondiente a la póliza de seguro de hospitalización, diagnóstico, cura prevención, alivio o tratamiento de enfermedades durante el período fiscal de que se trate.

- El monto de los gastos efectuados por el trabajador que no le fueran pagados o reembolsados por la compañía de seguro.

¿Cuáles son los requisitos con los que debe cumplir el colaborador para que la empresa aplique este régimen?

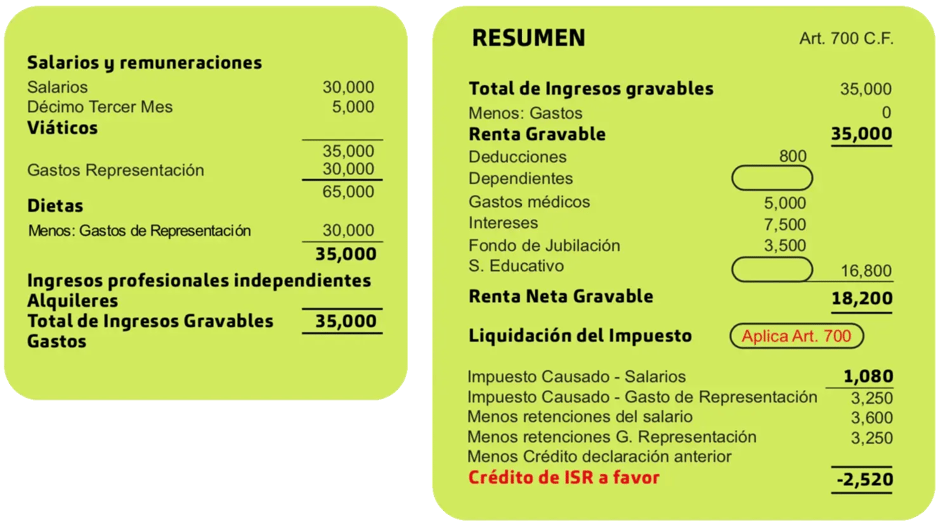

Haber prestado servicios a su empleador durante. ¿Cómo se determina el crédito a favor de cada colaborador? De los ingresos sujetos a la retención del ISR percibidos por el colaborador, durante el año inmediatamente anterior, se deducirá el monto que resulte de la suma de los gastos deducibles siguientes:

- La deducción correspondiente a la declaración conjunta de acuerdo con el formulario 82.

Las deducciones correspondientes a: intereses hipotecarios, intereses por préstamos para la educación, gastos médicos y aportes a fondos de jubilación. - El saldo será la renta neta gravable a la que se le aplicará la tarifa respectiva que señale el artículo 700 del Código Fiscal.